- 0

- 1.091 word

Imagine a seguinte cena: um renomado cirurgião cardíaco, capaz de realizar procedimentos de altíssima complexidade sob pressão extrema, decide investir as economias de uma vida inteira em um esquema de criptomoedas promissor indicado em um grupo de mensagens, apenas para ver todo o seu capital desaparecer em menos de um mês.

Pense em um professor universitário de física quântica, cujo cérebro compreende as equações mais intrincadas do universo, mas que se encontra afogado em dívidas de cartão de crédito porque simplesmente não consegue resistir a trocar de carro a cada dois anos.

Casos como esses não são exceções bizarras; eles são a regra. Todos nós conhecemos alguém brilhante — um engenheiro genial, um advogado astuto, um programador de elite — que, quando o assunto é a conta bancária, exibe a maturidade financeira de uma criança em uma loja de doces.

Isso nos coloca diante de um paradoxo perturbador: se o dinheiro é apenas uma questão de matemática simples (ganhar mais do que gastar e investir a diferença), por que tantas pessoas inteligentes tomam decisões financeiras absolutamente terríveis?

A resposta convencional costuma culpar a falta de educação financeira. Dizem que as pessoas não sabem calcular juros compostos ou ler um balanço patrimonial. No entanto, a ciência comportamental moderna já provou que essa justificativa é superficial e, em grande parte, errada. O analfabetismo financeiro não explica por que quem ensina economia na universidade também comete erros crassos com o próprio bolso.

A verdade nua e crua é que o dinheiro não é um problema de matemática; é um problema de biologia e psicologia. Quando lidamos com finanças, nosso cérebro não se comporta como um computador lógico e calculista. Em vez disso, ele opera sob o comando de um software evolutivo antigo, moldado para a sobrevivência na savana africana há dezenas de milhares de anos.

Neste artigo profundo do Você Não Sabia, vamos abrir a caixa-preta da mente humana para entender os vieses cognitivos e os erros mentais que fazem pessoas educadas quebrarem. Você vai descobrir que a sua inteligência acadêmica pode ser, ironicamente, a sua maior inimiga na hora de investir, e conhecerá o erro mental definitivo que quase todo mundo comete com o dinheiro neste exato momento.

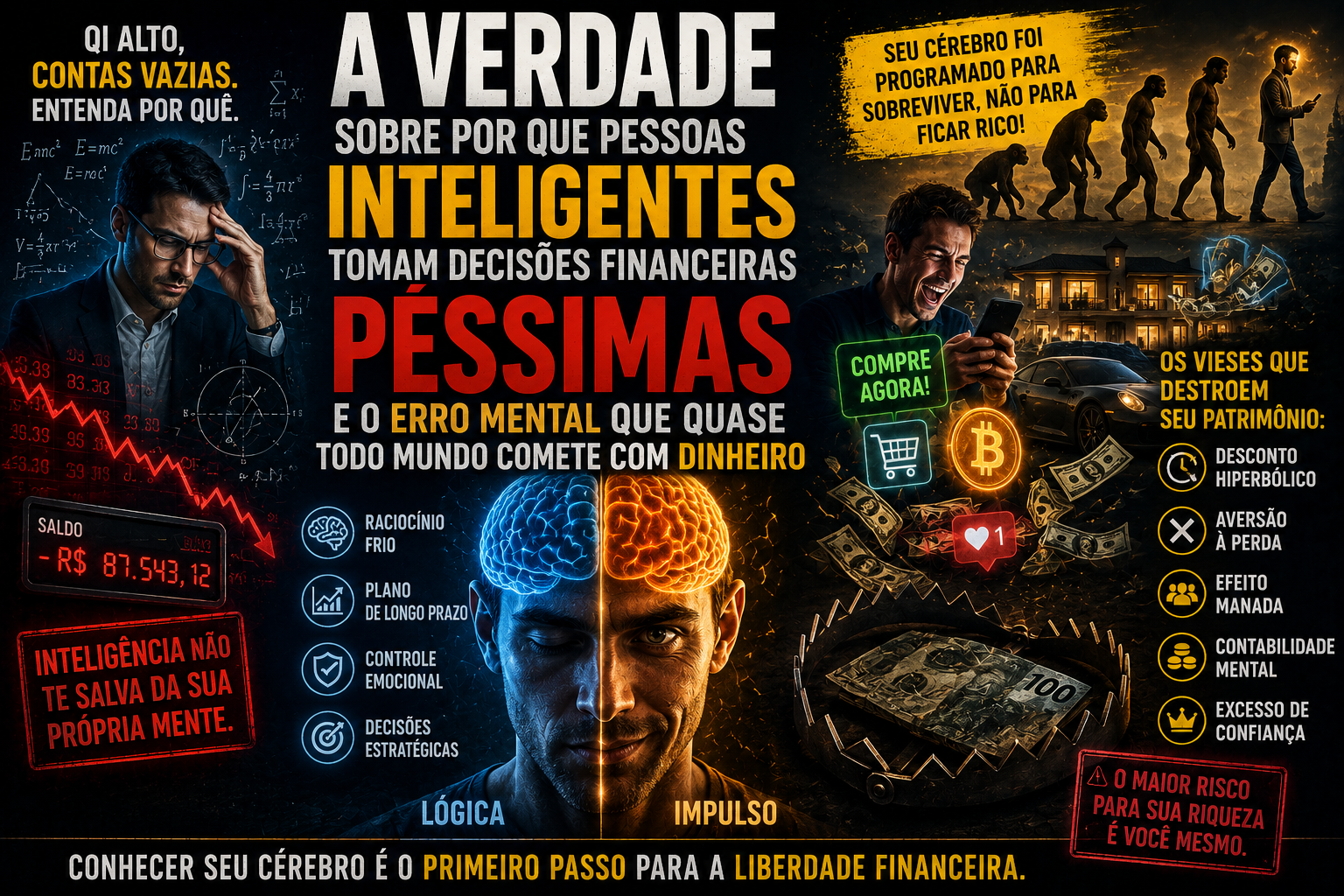

1. O Paradoxo da Inteligência: Por Que o QI Alto Não Salva Ninguém da Falência

Para entender por que a inteligência acadêmica falha diante do dinheiro, precisamos primeiro desmistificar o que é o QI (Quociente de Inteligência). O QI mede habilidades analíticas, lógica formal, retenção de memória e capacidade de processar padrões abstratos. Ele é excelente para prever o sucesso de alguém em resolver problemas de cálculo, passar em concursos difíceis ou programar softwares complexos.

No entanto, o psicólogo Keith Stanovich, um dos maiores especialistas mundiais em cognição, cunhou um termo revolucionário para explicar a desconexão entre inteligência e comportamento real: Disracionalidade.

Disracionalidade: A incapacidade de pensar e agir de forma racional, apesar de possuir uma inteligência geral adequada ou até mesmo brilhante.

Stanovich demonstrou que ser inteligente (ter um QI alto) é completamente diferente de ser racional. A racionalidade envolve a capacidade de tomar decisões que nos ajudem a atingir nossos objetivos de longo prazo no mundo real. E é justamente aqui que as pessoas inteligentes tropeçam, por três razões principais:

O Efeito do Ponto Cego do Viés (Bias Blind Spot)

Pessoas muito inteligentes sabem que são inteligentes. Elas passaram a vida recebendo elogios por suas notas, diplomas e conquistas profissionais. Esse histórico cria uma armadura de excesso de confiança (overconfidence).

Estudos de psicologia mostram que indivíduos com alto nível intelectual sofrem de forma mais aguda do “ponto cego do viés”: eles conseguem detectar facilmente os erros lógicos e os vieses cognitivos nas decisões dos outros, mas são tragicamente incapazes de perceber esses mesmos erros em si mesmos. Elas acreditam que, por dominarem conceitos complexos, estão imunes a serem enganadas pelo próprio cérebro.

A Capacidade Superior de Racionalizar Erros

Quando uma pessoa comum toma uma decisão financeira ruim — como gastar mais do que pode em uma viagem —, ela costuma admitir (pelo menos para si mesma) que agiu por impulso.

Já a pessoa altamente inteligente possui uma caixa de ferramentas linguística e analítica muito mais sofisticada. Se ela faz um péssimo investimento ou compra algo absurdamente caro por puro impulso, seu cérebro imediatamente constrói uma narrativa lógica complexa, cheia de termos técnicos e justificativas macroeconômicas para validar o erro. Ela não assume o impulso; ela “racionaliza” a falha. Elas não são apenas boas em errar; são brilhantes em se convencer de que estavam certas.

[Pessoa Comum] ──► Comete Erro Financeiro ──► "Gastei por impulso, que droga."

[Pessoa Inteligente]──► Comete Erro Financeiro ──► "Foi um movimento tático de alocação de risco baseado na assimetria de mercado."

O Cérebro como um “Avarento Cognitivo”

O cérebro humano pesa cerca de 2% do nosso corpo, mas consome mais de 20% da nossa energia. Pensar de forma lógica, analisar riscos estatísticos e calcular projeções futuras gasta muita glicose. Por isso, a evolução nos transformou em avarentos cognitivos: sempre que possível, nosso cérebro adota atalhos mentais rápidos e emocionais (heurísticas) para economizar energia, independentemente de quão alto seja o seu QI. Na hora de escolher onde colocar o dinheiro, o cérebro brilhante prefere o conforto do atalho à dor do cálculo.

2. O Grande Erro Mental Definitivo: O Desconto Hiperbólico e a Ditadura do “Agora”

Se fôssemos isolar um único erro mental, uma falha de design no cérebro humano que é a causa raiz da imensa maioria das tragédias financeiras modernas — desde o endividamento crônico até a incapacidade de poupar para a aposentadoria —, esse erro seria o Desconto Hiperbólico.

Este conceito, amplamente estudado pela economia comportamental e pela neuropsicologia, descreve a tendência humana irracional de preferir recompensas imediatas menores em vez de recompensas futuras significativamente maiores. O cérebro humano simplesmente não consegue processar o tempo de forma linear quando o assunto é o prazer.

[Escolha Racional Linear] ──► R$ 100 Hoje vs. R$ 110 Daqui a um mês (Espera aceitável)

[Desconto Hiperbólico] ──► R$ 100 Hoje <<<< R$ 200 Daqui a um ano (O amanhã parece valer zero)

A Explicação Evolutiva: O Homem das Cavernas Financeiro

Para entender o desconto hiperbólico, precisamos fazer uma viagem no tempo. Imagine que você é um ancestral humano vivendo na savana africana há 40 mil anos. Você passa o dia caçando e, de repente, encontra uma árvore carregada de frutas maduras ou consegue abater uma presa.

Qual era o comportamento mais racional para a sobrevivência naquela época? Consumir o máximo de calorias possível imediatamente. Guardar comida para o mês seguinte era impossível (não havia geladeiras) e perigoso (outros predadores roubariam). Além disso, a expectativa de vida era baixíssima; planejar o que fazer daqui a trinta anos era uma perda de tempo completa, pois você poderia ser devorado por um dente-de-sabre na manhã seguinte.

Nós somos os descendentes diretos dos hominídeos que consumiam tudo na hora. Aqueles que decidiram poupar ou planejar o longo prazo na pré-história morreram de fome ou foram passados para trás. O problema é que o mundo mudou drasticamente nos últimos séculos: criamos sistemas de aposentadoria, ações, moedas digitais e uma expectativa de vida que ultrapassa os 80 anos. Mas o nosso cérebro continua exatamente o mesmo da savana.

A Batalha Química: Dopamina vs. Córtex Pré-Frontal

Quando você se depara com uma escolha financeira que envolve o presente e o futuro — por exemplo, decidir entre gastar R$ 5.000 em um smartphone de última geração hoje ou investir esses mesmos R$ 5.000 para a sua independência financeira daqui a 15 anos —, ocorre uma guerra civil dentro da sua cabeça.

O desejo de comprar o celular ativa o sistema de recompensa do cérebro, inundando o seu organismo de dopamina, o neurotransmissor da antecipação do prazer. A dopamina quer o benefício agora. Ela não se importa com quem você será aos 65 anos de idade; para o seu sistema límbico, o “seu eu do futuro” é um estranho completo, um fantasma abstrato que não merece abrir mão de um prazer real hoje.

Para resistir a esse impulso, você precisa acionar o córtex pré-frontal, a região responsável pelo controle de impulsos e pelo pensamento de longo prazo. O problema é que o córtex pré-frontal cansa rápido. Se você teve um dia estressante no trabalho, tomou dezenas de decisões complexas e está mentalmente exausto, a sua capacidade de resistir ao desconto hiperbólico cai para zero. É por isso que tantas pessoas inteligentes quebram: elas gastam sua energia mental resolvendo problemas intelectuais ao longo do dia e, à noite, estão desarmadas contra os apelos do consumo imediato.

3. A Ilusão da Segurança e a Armadilha da Aversão à Perda

Outro pilar fundamental que explica o comportamento autodestrutivo de mentes brilhantes no mercado financeiro foi descoberto pelos psicólogos Daniel Kahneman e Amos Tversky, vencedores do Prêmio Nobel de Economia: a Aversão à Perda.

Através da famosa Teoria da Perspectiva, Kahneman e Tversky demonstraram graficamente que o sofrimento psicológico de perder R$ 1.000 é duas vezes mais intenso do que o prazer de ganhar os mesmos R$ 1.000. Nós odiamos perder muito mais do que gostamos de ganhar.

▲ Prazer Psicológico

│ .─* [Ganhar R$ 1.000] (+1x Prazer)

│ .'

───────────────┼───────────────► Valor Real (R$)

(-2x Dor) │

*─. │

'─. │

▼ Dor Psicológica [Perder R$ 1.000] (A dor é o dobro do tamanho!)

À primeira vista, a aversão à perda parece um mecanismo de defesa saudável que deveria nos afastar de riscos financeiros desnecessários. No entanto, quando aplicada ao mundo moderno dos investimentos, ela se transforma em uma armadilha perversa que assume duas formas principais:

O Efeito Disposição (The Disposition Effect)

Imagine que uma pessoa inteligente comprou ações de duas empresas diferentes, a Empresa A e la Empresa B, investindo R$ 10.000 em cada uma. Seis meses depois, a Empresa A valorizou e a sua parte agora vale R$ 15.000. Já a Empresa B enfrentou problemas e a sua parte despencou para R$ 5.000. O investidor precisa de dinheiro e decide vender uma das duas posições. O que a maioria das pessoas faz?

Elas vendem a Empresa A (a vencedora) para “garantir o lucro” e mantêm a Empresa B (a perdedora) na carteira, torcendo desesperadamente para que um dia ela recupere o valor original.

Esse comportamento é matematicamente irracional. Se a Empresa B está afundando devido a problemas estruturais, o lógico seria cortar o prejuízo antes que ela zere. Mas o cérebro humano se recusa a vender a ação perdedora porque vender significa transformar um prejuízo virtual em uma perda real e definitiva. Para evitar a dor psicológica do reconhecimento do erro, a pessoa segura o ativo podre até o fim, vendo seu patrimônio derreter. Enquanto isso, ela sabota seus ganhos vendendo cedo demais os ativos que estavam performando bem.

A Falácia dos Custos Sonegados (Sunk Cost Fallacy)

Este é o viés que faz pessoas inteligentes continuarem injetando dinheiro em negócios falidos, projetos sem futuro ou investimentos desastrosos apenas porque “já gastaram muito dinheiro ali”.

O cérebro racionaliza: “Eu não posso desistir dessa franquia agora, afinal, já investi R$ 200.000 nela nos últimos dois anos”. A mente lógica ignora o fato de que os R$ 200.000 já sumiram e nunca mais voltarão, independentemente do que seja feito hoje. A única pergunta relevante deveria ser: “Colocar mais R$ 50.000 neste negócio hoje trará um retorno real a partir de agora?”. Se a resposta for não, o dinheiro deve ser retido. Mas a dor da perda cega o intelecto, empurrando o indivíduo para um poço sem fundo de prejuízos acumulados.

4. O Efeito Manada e a Captura da Inteligência Coletiva

Pessoas inteligentes orgulham-se de sua capacidade de pensamento independente. Elas gostam de acreditar que analisam os fatos de forma fria e chegam a conclusões próprias, sem se deixarem influenciar pelo comportamento da massa. Essa crença é, infelizmente, uma doce ilusão. O Efeito Manada (Herd Behavior) é um dos vieses biológicos mais poderosos do reino animal, e a inteligência humana não oferece proteção contra ele.

O Medo da Exclusão Social (FOMO)

Do ponto de vista evolutivo, afastar-se da manada na pré-história era uma sentença de morte. Se toda a sua tribo corria em uma direção, a atitude mais segura para a sua vida era correr junto, sem parar para analisar se eles estavam fugindo de um predador ou apenas correndo por engano. Quem parava para analisar o cenário de forma “independente” era deixado para trás e não sobrevivia.

No mundo moderno, esse instinto manifesta-se através do FOMO (Fear Of Missing Out, ou o Medo de Ficar de Fora). Quando uma pessoa inteligente vê seus colegas de trabalho, vizinhos ou influenciadores digitais enriquecendo rapidamente com um novo ativo — seja a febre das ações pontocom nos anos 2000, o boom imobiliário de 2008 ou as explosões de moedas digitais e esquemas de apostas esportivas atuais —, o cérebro límbico entra em pânico.

[Vizinho Enriquecendo] ──► Dispara Alerta de Status no Cérebro Límbico

│

▼

[Pânico do FOMO] ──► "Estou sendo passado para trás, preciso entrar!"

│

▼

[Efeito Manada] ──► Compra no topo da bolha financeira (Prejuízo iminente)

O intelecto é capturado por uma ansiedade social avassaladora: a sensação de que todos ao redor descobriram o segredo da riqueza fácil, menos ela. O medo de parecer o “único bobo da sala” faz com que o indivíduo brilhante jogue fora seus critérios de análise de risco e compre o ativo no topo histórico da bolha, justamente no momento em que os investidores profissionais estão vendendo e saindo do mercado.

A Sofisticação do Erro na Manada

O grande perigo quando pessoas com alto QI entram no efeito manada é que elas não entram como seguidoras silenciosas. Elas entram e usam sua capacidade intelectual para criar teses complexas que justificam a loucura coletiva.

Durante a famosa “Bolha das Tulipas” na Holanda do século XVII, ou na quebra da Bolsa de Nova York em 1929, os textos e discursos mais brilhantes e articulados defendendo que “desta vez é diferente” e que “os preços nunca vão cair” foram escritos por economistas, acadêmicos e intelectuais da época. A inteligência superior serve apenas para dar uma roupagem de sofisticação a um impulso primitivo de ganância e imitação.

5. Contabilidade Mental: Por Que R$ 100 Não Valem Sempre R$ 100

Para um computador ou para a teoria econômica clássica, o dinheiro é totalmente fungível. Isso significa que R$ 100,00 guardados no seu bolso têm exatamente o mesmo valor, o mesmo poder de compra e a mesma utilidade que R$ 100,00 recebidos de presente de aniversário, R$ 100,00 economizados na compra de um eletrodoméstico ou R$ 100,00 de saldo negativo no cheque especial. O valor de uma moeda é absoluto.

No entanto, o economista Richard Thaler, laureado com o Prêmio Nobel de Economia em 2017, descobriu que os seres humanos utilizam um mecanismo psicológico irracional chamado Contabilidade Mental (Mental Accounting). Nós criamos “gavetas psicológicas” invisíveis dentro da cabeça e classificamos o dinheiro em caixas diferentes com base na sua origem ou no seu destino planejado. E essa classificação altera a forma como valorizamos o dinheiro.

┌───────────────────┐

│ A MENTE HUMANA │

└─────────┬─────────┘

┌───────────────┴───────────────┐

▼ ▼

[Caixa do Suor] [Caixa do "Dinheiro Achado"]

Salário Mensal Restituição do Imposto / Bônus

Tratado com rigidez Gasto de forma leviana e rápida

(Evita-se gastar) (Achar que é dinheiro grátis)

O Dinheiro do Suor vs. O Dinheiro “Achado”

Imagine que você trabalhou duro o mês inteiro e recebeu um bônus de R$ 2.000 em seu salário. O seu cérebro coloca esse dinheiro na “gaveta do esforço”. Você tende a gastá-lo com cuidado, pesquisando preços e evitando desperdícios, porque sabe o quanto custou para conquistá-lo.

Agora, imagine que você recebeu uma restituição inesperada do Imposto de Renda ou ganhou os mesmos R$ 2.000 em um sorteio. O seu cérebro coloca esse dinheiro na gaveta do “dinheiro achado” ou “dinheiro grátis”.

Embora o poder de compra seja rigorosamente idêntico nos dois casos, a maioria das pessoas — inclusive as mais instruídas — gasta o dinheiro do bônus inesperado de forma muito mais leviana, rápida e desleixada, comprando itens supérfluos de luxo que jamais comprariam usando o dinheiro do salário regular. O erro mental está em esquecer que, uma vez que o dinheiro entra no seu patrimônio, ele não tem passado; ele é apenas capital que deveria ser alocado de forma inteligente.

A Esquizofrenia das Taxas de Juros

A contabilidade mental gera situações de verdadeira esquizofrenia financeira em famílias de classe alta. É comum encontrar profissionais de sucesso que possuem R$ 50.000 guardados em uma aplicação financeira de renda fixa, rendendo cerca de 10% ao ano, e ao mesmo tempo mantêm uma dívida de R$ 20.000 no cartão de crédito ou no cheque especial, cujos juros ultrapassam os 100% ao ano.

Matematicamente, a decisão correta seria imediata e óbvia: sacar R$ 20.000 da aplicação e quitar a dívida no mesmo instante, economizando uma fortuna em juros abusivos. Mas a contabilidade mental impede o movimento. O indivíduo pensa: “Não posso mexer na minha gaveta da ‘Poupança para o Futuro’, ela é sagrada”.

Ela prefere sangrar dinheiro real pagando juros absurdos em uma gaveta para manter a ilusão psicológica de que possui uma reserva intocada na outra gaveta. O cérebro inteligente é capturado pelas etiquetas emocionais que ele mesmo colou no dinheiro.

6. O Perigo da “Anestesia Digital” e o Estilo de Vida Inflacionado

À medida que avançamos na era da digitalização total das finanças, um novo componente psicológico entrou em cena para potencializar os erros das mentes mais brilhantes: a perda do atrito físico com o valor.

Como vimos nas dinâmicas de consumo modernas, o surgimento de tecnologias de pagamento instantâneo como o Pix, cartões por aproximação e compras integradas em um clique eliminou o desconforto biológico associado à perda de recursos. Nas classes profissionais de maior renda, essa facilidade digital gera um fenômeno devastador conhecido como Inflação do Estilo de Vida (Lifestyle Creep).

[Aumento de Renda / Promoção] ──► Pico de Dopamina Involuntário

│

▼

[Surgimento de Novas "Necessidades"]──► Carro melhor, assinaturas premium, jantares caros

│

▼

[Resultado Final] ──► Margem de poupança continua em ZERO (Riqueza fantasma)

A Armadilha do Status Profissional

Pessoas altamente qualificadas frequentemente sentem o peso de uma cobrança social invisível: a necessidade de externalizar o seu nível de inteligência e sucesso profissional através de bens materiais. Um médico de prestígio sente que “precisa” dirigir um carro alemão de luxo; um sócio de um grande escritório de advocacia sente que “precisa” morar em uma cobertura em um bairro nobre ou ostentar relógios caros.

O intelecto é colocado para trabalhar a serviço do ego. À medida que o salário dessas pessoas aumenta, o seu padrão de gastos sobe exatamente na mesma proporção ou em um ritmo ainda mais veloz. Elas entram em uma roda de hamster corporativa onde, apesar de ganharem valores muito acima da média nacional, vivem constantemente a um passo da insolvência financeira. Se enfrentarem um problema de saúde ou uma demissão, descobrem que sua riqueza era apenas uma fachada de consumo sustentada por um fluxo de caixa que parou de jorrar.

7. Anatomia de uma Decisão Financeira Desastrosa: O Caso Real do Long-Term Capital Management (LTCM)

Se você ainda tem dúvidas de que a inteligência pura é incapaz de proteger alguém contra os piores erros financeiros do mundo, a história real do fundo de investimentos Long-Term Capital Management (LTCM) serve como o teste definitivo da realidade.

Na década de 1990, o LTCM foi um fundo de hedge americano que reuniu a maior concentração de poder cerebral da história das finanças globais. A equipe de fundadores e diretores era composta por:

- Dezenas de matemáticos e PhDs das universidades de Harvard, Princeton e MIT.

- Myron Scholes e Robert Merton, economistas que ganharam o Prêmio Nobel de Economia em 1997 pela criação do modelo Black-Scholes, a fórmula matemática definitiva para precificar opções e derivativos financeiros.

Se existia um grupo de pessoas no planeta Terra que entendia de matemática financeira, gerenciamento de risco e lógica estatística, eram eles. Os computadores do fundo rodavam modelos matemáticos sofisticadíssimos que prometiam prever o comportamento dos mercados globais com precisão milimétrica, eliminando o fator do erro humano.

[Os Cérebros Mais Brilhantes do Planeta] + [Modelos Matemáticos de Prêmio Nobel]

│

▼

[Esquecimento do Fator Humano / Imprevistos Reais]

│

▼

[COLAPSO TOTAL DO FUNDO EM 1998 (Quase quebrou a economia mundial)]

O Erro Fatal: Ignorar a Irracionalidade Humana

Nos primeiros anos, os modelos funcionaram perfeitamente, gerando retornos astronômicos. Confiantes em sua genialidade matemática incontestável, os diretores do LTCM decidiram aumentar a aposta de forma agressiva. Eles utilizaram a alavancagem: pegaram bilhões de dólares emprestados de grandes bancos para multiplicar suas operações, chegando a uma proporção absurda onde para cada R$ 1,00 de capital próprio, eles operavam com mais de R$ 25,00 emprestados.

O erro fatal aconteceu em 1998. Os modelos matemáticos dos Prêmios Nobel pressupunham que os mercados financeiros sempre operam de forma eficiente e que os investidores mundiais agem de maneira racional na maior parte do tempo. Eles calcularam que a chance de uma crise simultânea derrubar suas operações era de uma em um bilhão de anos.

No entanto, a Rússia decretou um calote inesperado em sua dívida pública, desencadeando um efeito de pânico generalizado nos mercados globais (o bom e velho efeito manada). Em vez de agirem com a racionalidade prevista pelas fórmulas matemáticas, os investidores mundiais entraram em desespero total, vendendo tudo o que tinham pela frente para buscar a segurança do caixa.

Os modelos do LTCM colapsaram em dias. O fundo perdeu mais de 4 bilhões de dólares em tempo recorde e precisou de um resgate multibilionário de emergência liderado pelo Federal Reserve (o Banco Central americano) para evitar que o sistema financeiro mundial inteiro quebrasse junto com eles.

A lição do LTCM: As mentes mais brilhantes e os modelos matemáticos mais avançados do mundo foram destruídos por um detalhe que eles consideravam irrelevante: a imprevisibilidade e a irracionalidade do comportamento humano diante do medo da perda.

8. Tabela Comparativa: O Cérebro Racional vs. O Cérebro Viesado com o Dinheiro

Para consolidar o seu entendimento e ajudar você a mapear os seus próprios comportamentos, preparamos uma tabela que resume como a nossa mente opera quando está sob o efeito dos vieses cognitivos, em comparação com uma abordagem financeira puramente racional:

| Situação Financeira | Abordagem Racional (O que deveríamos fazer) | Abordagem Viesada / Límbica (O que o cérebro faz) | Viés Cognitivo Atuante |

| Aumento de Renda / Bônus | Direcionar o excedente para investimentos ou quitação de dívidas caras. | Gastar imediatamente em passivos de luxo para obter satisfação imediata. | Desconto Hiperbólico |

| Ativo em Queda Livre | Analisar os fundamentos reais. Se o negócio estragou, cortar o prejuízo e vender. | Segurar o ativo por anos, torcendo pelo retorno do preço original para não aceitar a perda. | Aversão à Perda / Efeito Disposição |

| Dinheiro Inesperado (Presente/IR) | Incorporar o valor ao patrimônio global, mantendo os mesmos critérios de uso. | Gastar de forma leviana com supérfluos, por considerar um “dinheiro grátis”. | Contabilidade Mental |

| Euforia de Mercado (Bolhas) | Manter a estratégia original, evitando comprar ativos esticados e sem fundamento. | Entrar em pânico social (FOMO) e comprar o ativo no topo histórico por imitação. | Efeito Manada |

| Investimento Fracassado | Aceitar o erro, extrair o aprendizado e alocar o que sobrou em algo produtivo. | Injetar mais capital na esperança de “salvar” o dinheiro que já foi perdido anteriormente. | Falácia dos Custos Sonegados |

9. Como se Proteger de Você Mesmo: O Manual da Racionalidade Financeira

Se a inteligência pura não é um escudo eficiente e se o nosso cérebro está biologicamente programado para tomar decisões financeiras ruins, como podemos escapar desse ciclo autodestrutivo? A solução não passa por tentar se transformar em uma máquina fria e sem emoções — isso é biologicamente impossível. A resposta correta é a Engenharia de Ambiente e Comportamento.

Em vez de lutar contra a sua natureza humana, você deve criar regras, sistemas e barreiras que impeçam o seu cérebro límbico de assumir o controle do seu dinheiro. Aqui estão as estratégias práticas mais eficientes para salvar você de si mesmo:

1. Automatize Tudo (Elimine o Córtex Pré-Frontal da Equação)

Se você precisa usar a sua força de vontade todos os meses para decidir economizar e investir dinheiro, você vai falhar mais cedo ou mais tarde. Como vimos, a força de vontade é um recurso finito que se esgota ao longo do dia de trabalho.

A solução é o investimento automatizado. Configure o aplicativo do seu banco ou da sua corretora para realizar uma transferência automática de uma porcentagem do seu salário logo no primeiro dia do mês, transferindo os recursos diretamente para uma aplicação financeira de longo prazo ou compra de ativos programada.

Garante-se assim a aplicação do conceito de “Pague-se Primeiro”. O dinheiro deve sumir da sua conta corrente antes que o seu cérebro perceba que ele existe e crie uma necessidade artificial para gastá-lo através do desconto hiperbólico.

[Salário Cai na Conta] ──► TRASFERÊNCIA AUTOMÁTICA (Sem interferência humana) ──► [Investimento]

│

▼

[Sobra na Conta: Dinheiro para Gastar]

2. Crie a “Fronteira das 48 Horas” para Decisões Reversíveis

Toda vez que você for realizar uma grande movimentação financeira — seja vender uma ação que caiu, comprar um ativo que está subindo muito ou fechar um negócio imobiliário emocionante —, aplique a regra do distanciamento emocional.

Escreva a sua decisão em um papel, explique os motivos lógicos e force-se a esperar 48 horas antes de assinar o contrato ou clicar no botão do home broker. Durante essas duas rodadas de sono, o seu nível de dopamina ou cortisol (o hormônio do estresse e do medo) vai se estabilizar. Se após dois dias a decisão continuar fazendo sentido puramente matemático no papel, execute-a. Na maioria das vezes, você perceberá que o movimento era apenas um impulso do efeito manada ou da aversão à perda e desistirá do erro.

3. Estabeleça um “Orçamento de Culpa Zero”

Tentar viver sob uma dieta financeira espartana extrema, onde todo e qualquer gasto com prazer, lazer ou supérfluo é proibido, é a receita ideal para o fracasso de longo prazo. É o equivalente a fazer uma dieta alimentar radical de fome: em poucas semanas você quebra o regime e devora uma caixa inteira de chocolates por impulso.

A estratégia comportamental correta é criar uma gaveta na sua contabilidade mental chamada “Orçamento de Culpa Zero” (geralmente entre 10% e 15% da sua renda líquida). Esse dinheiro é explicitamente destinado para você gastar com o que quiser, de forma irracional, supérflua e divertida, sem peso na consciência. Ao alimentar o seu cérebro límbico com pequenas doses controladas de dopamina no presente, você reduz drasticamente as chances de ele sabotar o seu planejamento patrimonial de longo prazo.

4. Tenha um “Advogado do Diabo” Financeiro

Antes de fazer um grande investimento ou iniciar um projeto de negócios caro, não consulte apenas pessoas que concordam com você ou amigos que querem o seu bem-estar emocional. Busque ativamente uma pessoa inteligente que tenha uma visão oposta à sua e peça para ela atuar como o “advogado do diabo” do seu plano.

Diga a ela: “Aqui está a minha tese de investimento. Quero que você encontre todos os defeitos ocultos, furos lógicos e riscos estatísticos que eu não estou enxergando”. Essa prática quebra o efeito do ponto cego do viés e força você a confrontar a realidade objetiva do mercado antes de colocar o seu capital em risco.

Conclusão: A Verdadeira Riqueza é a Autoconsciência

Ao longo desta jornada pela mente humana, descobrimos uma verdade desconfortável, mas libertadora: gerenciar dinheiro não exige genialidade acadêmica, fórmulas matemáticas de Prêmio Nobel ou um QI de três dígitos. Exige, fundamentalmente, autoconsciência e humildade cognitiva.

As pessoas mais ricas e financeiramente estáveis do mundo não são aquelas que sabem prever o futuro do mercado ou que possuem as estratégias de investimento mais complexas do planeta. São aquelas que aceitaram a realidade de que são humanas, imperfeitas e vulneráveis a vieses cognitivos e, por isso, construíram sistemas simples e rígidos para proteger seu patrimônio contra os impulsos do seu próprio cérebro.

A inteligência sem controle emocional é apenas um motor potente em um carro sem freios: ela só serve para fazer você bater no muro a uma velocidade muito maior. Da próxima vez que você se pegar prestes a tomar uma decisão financeira rápida e emocionante, dê um passo atrás, acione a sua autoconsciência, sorria dos truques do seu cérebro primitivo e lembre-se das lições da história secreta das finanças. O seu eu do futuro agradece.

Resumo dos Fatos Principais

- Disracionalidade: Fenômeno cognitivo que explica por que indivíduos com alto QI cometem erros lógicos crassos e tomam decisões irracionais no mundo real, devido ao excesso de confiança e à avareza cognitiva do cérebro.

- Desconto Hiperbólico: Falha biológica evolutiva que força o cérebro humano a supervalorizar recompensas imediatas pequenas e depreciar o valor de benefícios futuros grandiosos, sendo a causa principal do endividamento crônico.

- Aversão à Perda: Mecanismo psicológico mapeado pela Teoria da Perspectiva onde a dor emocional de perder uma quantia de dinheiro é duas vezes mais intensa do que o prazer de ganhar o mesmo valor.

- Efeito Disposição: Comportamento irracional de investidores que vendem rapidamente ativos lucrativos para garantir pequenos lucros e mantêm ativos perdedores e podres na carteira por anos para adiar a dor real da perda.

- Contabilidade Mental: Criação de categorias psicológicas invisíveis na mente que dão pesos e valores emocionais diferentes ao dinheiro com base na sua origem ou finalidade, quebrando o princípio da fungibilidade da moeda.

- O Caso LTCM: Um fundo de investimento gerido pelos economistas inventores das fórmulas matemáticas do Prêmio Nobel faliu espetacularmente em 1998 ao ignorar que os investidores agem sob o efeito do medo e do pânico em momentos de crise global.

Gostou de desvendar os mistérios da mente humana e sua relação secreta com o bolso? Continue acompanhando o Você Não Sabia para mais artigos surpreendentes sobre comportamento, ciência e curiosidades mundiais que mudam a sua forma de enxergar a realidade!

Autor

vocnsabia@gmail.com

Por Que o Homem Foi à Lua em 1969 Mas Nunca Mais Voltou? O Que Realmente Impediu a Humanidade de Continuar Explorando o Satélite Mais Próximo da Terra

- 0

- 4.662 words

Em 20 de julho de 1969, cerca de 650 milhões de pessoas — um quinto da população mundial na época — assistiram...

Leia tudo

Por Que Você Não Consegue Fazer Cócegas em Si Mesmo? A Explicação Neurológica Que Revela Como Seu Cérebro Distingue o Toque Próprio do Alheio em Milissegundos

- 0

- 3.330 words

Tente passar os dedos suavemente pela sola do seu pé ou fazer um movimento rápido nas suas próprias axilas. O resultado é...

Leia tudo

O Que é o Ponto de Lagrange? O Lugar Mágico no Espaço Onde a Gravidade da Terra e do Sol se Cancelam — e Por Que Colocamos Nossos Telescópios Mais Importantes Lá

- 0

- 1.978 word

Quando a humanidade lançou o Telescópio Espacial James Webb (JWST) no final de 2021, o destino final do instrumento de 10 bilhões...

Leia tudo

Por Que Você é Geneticamente Mais Próximo de Um Cogumelo do Que de Uma Planta? A Descoberta Evolutiva Que Reescreveu a Árvore da Vida

- 0

- 4.640 words

Se você caminhar por uma floresta úmida após uma chuva de primavera, provavelmente verá cogumelos brotando do solo, ao pé das árvores...

Leia tudo

Por Que Você Sempre Superestima o Quanto as Pessoas Estão Prestando Atenção em Você? O Efeito Holofote Que Faz Todo Mundo Achar Que é o Centro do Universo

- 0

- 3.037 words

Você entra em uma sala de reuniões com um leve atraso de dois minutos. Ao caminhar em direção à cadeira vaga, sente...

Leia tudo

O SEGREDO POR TRÁS DAS PIRÂMIDES DE GIZÉ: O que os arqueólogos descobriram dentro delas nas últimas décadas que os livros escolares ainda não contam

- 0

- 4.487 words

Por Redação Você Não Sabia Se você abriu o seu livro de História na escola durante as últimas décadas, provavelmente aprendeu uma...

Leia tudo